在当前的商业氛围中,企业收入的确认规则扮演着至关重要的角色。尤其是在新收入准则的指导下,定制软件开发和系统集成业务的收入确认方式既复杂又关键。这不仅关系到企业财务数据的准确性,同时也对企业内部的管理决策产生了深远的影响。

定制软件开发业务

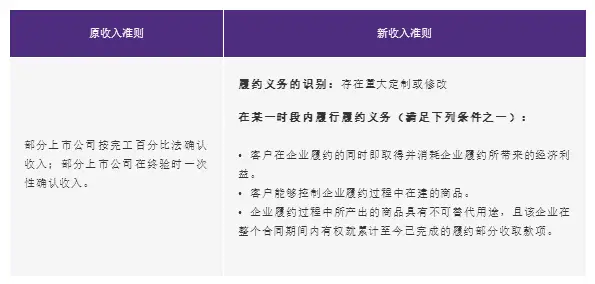

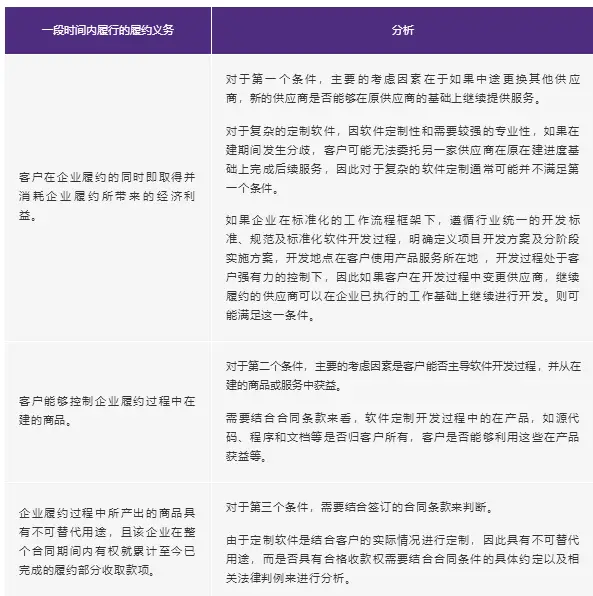

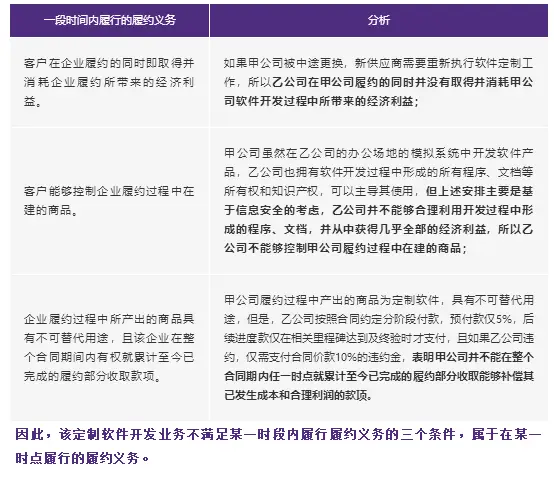

定制软件是针对客户的具体需求进行开发的,不具备普遍适用性。这种软件的开发通常是在对客户业务进行深入调查的基础上,通过签订技术开发等相关合同来进行的。比如,一家软件公司为某企业量身打造了一套管理系统,在开始之前,他们会先对企业的业务进行详尽的调查。在这种情况下,企业需要识别合同中关于单项履约义务的条款。如果将授权软件与现有系统进行整合是一项重要的定制服务,那么整个定制软件就构成了单项履约义务。

在开发定制软件时,必须考虑收入确认的方法。若某段时间内符合收入确认标准,则需根据履约进度来确认。比如,对于开发周期较长的软件项目,我们可以通过已发生成本与预计总成本的比例来确定完工进度。对于那些不符合上述条件的项目,收入应在客户验收软件或软件上线运行并有权收取款项后确认。

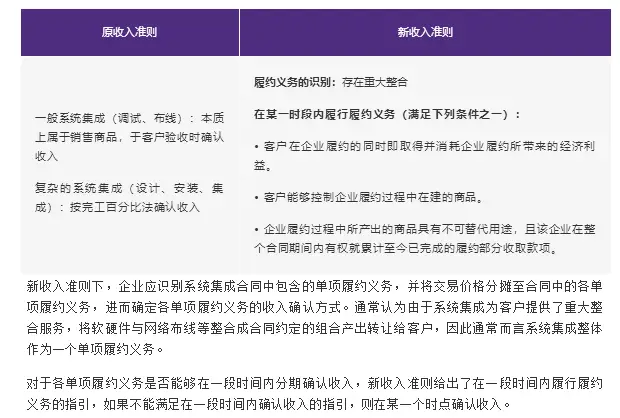

系统集成业务

系统集成业务所得收入主要来源于为客户执行项目过程中,采购外部硬件设备并完成软硬件的集成开发。以一家系统集成公司为例,它为一家大企业提供办公系统集成服务,这包括购买各种硬件设备和软件集成。销售收入的确认时间点十分关键,它发生在项目安装完毕并且客户验收合格后,也就是客户获得项目控制权的时候,此时根据客户的验收手续来确认收入。

产品交付至关重要。在系统集成业务中,当软件及其相关产品完成交付并得到客户认可后,会依据客户的验收流程来确认收入。客户的验收意味着他们已接受产品并获得了控制权,这样的收入确认符合新的收入准则规定。

第三方软硬件产品收入

集团在进行第三方软硬件产品业务时,会依照合同规定,外购指定的软硬件产品,完成安装和集成工作,然后将成品交付给客户,从而获得相应的收入。比如,一些电脑销售店会根据客户的具体需求,组装电脑并安装操作系统,交付给客户。只有当软硬件安装集成调试完成,并且客户确认无误后,我们才能确认收入。这样做,是为了确保我们的收入确认既符合业务实际情况,也符合新的收入准则。

同时,在系统集成过程中,关于外购商品的所有权确认及收入计算,亦有一定的前提条件。比如,若合同起始日,软件与设备等收入能够分别进行核算,那么硬件收入应依照销售原则进行确认,而软件收入则应按照软件产品销售原则来确认。这些做法都是确保收入透明度和准确性不可或缺的标准。

技术服务收入

技术服务收入涵盖了向客户提供的咨询、实施及售后服务等项目。在具体业务操作中,众多科技企业的服务收入占比同样不容忽视。有些企业在客户签约时即收取一定费用,并在服务期间依据服务进度或完成节点来确认收入。要准确反映企业财务状况,这必须遵循新收入准则的相关规定。

收入确认的重要性

企业对准确确认收入十分看重。从财务的角度来看,准确的收入确认对于编制财务预算和管控成本大有裨益。例如,对于上市公司来说,如果收入确认出现偏差,将直接影响到财报的准确性。在企业管理决策层面,正确的收入确认也能为业务发展提供重要参考。以某企业为例,通过调整定制软件开发项目的收入确认方法,成功提升了项目的整体收益。

在企业信誉和合规性方面,依照新收入准则来确认收入,展现了公司规范的运营模式,这有助于增强合作伙伴的信任。比如,在客户评估企业业务能力时,规范的收入确认是一个关键的考虑因素。

实际操作中的挑战

在新收入准则指导下,对收入的确认在实际操作中面临不少挑战。合同条款的复杂解读是其中的一个难点,因为合同种类繁多,每个项目都有其独特性,准确解析合同是至关重要的第一步。不同业务部门对同一问题的理解可能会有所不同,以某企业为例,业务部和财务部在收入确认上有时会出现分歧。

技术更新迅速,这也对收入确认产生了影响。以定制软件开发技术为例,其持续革新,新型开发模式不断涌现,这就要求旧的收入确认方式必须不断作出调整。对于企业来说,如何跟上时代的步伐,成为一个棘手的问题。

您清楚自家的公司在新的收入准则中对于收入的确认是否正确吗?不妨在评论区谈谈您的见解,同时也欢迎您点赞并转发这篇文章。