在现今社会,软件开发领域的会计职业鲜少被人提起。然而,这个行业里确实存在不少挑战和独特之处,这也是我那位从事此行业会计工作的闺蜜能够获得较高薪资的原因。今天,我们就来一探究竟,看看她整理的那家软件公司的账务处理情况。

软件开发行业会计的特殊性

软件行业与一般行业差异显著。在传统行业,会计处理多遵循常规流程,但软件行业却需应对众多独特的账务问题。比如,软件开发企业必须精确计算大量的研发支出。以北京中科创达软件公司为例,这里的会计人员需深入学习专业知识,掌握众多新知识。若处理不慎,不仅会波及公司财务状况的评估,还可能影响税收规划等方面。

软件开发领域常常涌现出众多新兴业态,如软件租赁等,相较于传统制造业,它引入了更多创新的会计科目和操作方法。因此,会计人员必须紧密关注行业动态,不断更新自己的知识库。

公司基本信息对账务的影响

北京中科创达软件科技有限公司既是增值税一般纳税人,又是高新技术企业。作为一般纳税人,公司在增值税账务处理上需遵循规定,如购入电脑用于销售时,需准确记录进项税额。作为高新技术企业,公司可享受15%的优惠所得税率。在计算所得税和进行会计核算时,会计人员需确保准确反映这一优惠。例如,在年终核算利润及纳税调整时,研发支出等的核算应依据此优惠政策执行。

公司位于北京,这里的地方政策有时会影响到财务处理。会计人员需关注并适应各地区在财政返还等方面的不同政策。

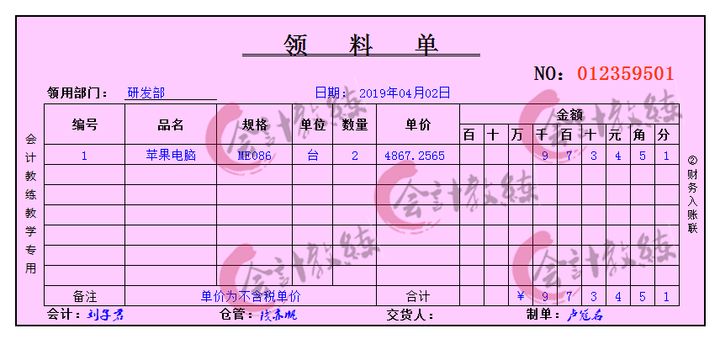

购入电脑及账务处理

04月01日,公司购入20台电脑用于销售,并已获取增值税专用发票。这些电脑的价值将被计入库存商品中。具体价值计算相当精确,例如苹果电脑的定价为97345.13元。库存商品科目在后续销售过程中扮演重要角色。一旦电脑售出,它们将从库存商品科目转移到营业成本科目。若数量和价值记录出现误差,将直接影响利润表上营业成本的数据准确性。

电脑若后续涉及退回或以旧换新等业务,会计在处理前期账务时,必须预留足够调整的空间,以免账务出现混乱。

研发支出的账务处理

软件开发公司中,研发支出种类众多且至关重要。4月2日,支付的图书资料费用被计入研发支出,这属于费用化支出;同日,临时领用的电脑固定资产折旧也被纳入研发支出。研发对于软件公司至关重要,因此,研发支出的准确分类和记录对财务数据影响重大。若研发支出过高,需细致分析各项费用是否必要合理。例如,若技术图书资料费用异常偏高,需检查是否存在资源浪费,并据此调整采购计划。

研发项目完成后,后续的结转工作,包括费用化与资本化,必须严格按照会计准则进行精确处理。稍有处理不当,便可能引发资产或利润核算上的错误。

支付各类费用的账务处理

04月03日,支付的各项费用,如软件结构化模块设计费等,各有其账务处理的特殊性。比如,当出纳支付2000元模块设计费时,这便计入了研发支出的设计费用。此外,支付软件测试仪租赁费等,每一笔费用都需依据财务规定,按发票类别进行记账。在进行网银支付时,银行存款的减少同样需要准确记账。若未依据发票准确分类记录,审计或税务检查时可能会遇到麻烦。

企业每发生一笔费用,财务人员就得立刻精确登记,保证账目与实际一致。比如,出差费用的预支和后续报销,预支要记入其他应收款科目,而报销环节还需对费用进行精确分类,稍有不慎,就可能记错科目。

其他重要账务处理事项

在购买诸如专利这类无形资产时,务必在04月–日这笔交易中准确记录其价值及相关账务信息。此外,支付研发产品保险费等事项的处理,也是公司账务处理不可或缺的一环。无形资产的摊销时期和方法是否恰当,直接关系到企业利润的计算等关键问题。任何数据的变动,都可能对管理层对公司运营状况的判断和决策产生影响。

阅读至此,你是否对软件开发领域的财务处理有了更透彻的认识?若让你对这些财务处理进行评价,你又有何独到见解?不妨点赞、分享、留下你的评论。