安徽省的各级法院在“司法行政装备管理系统”里运用“财务处理系统”这一板块,这一做法对法院的财务运作影响深远。这个板块并非普通存在,它包含众多特殊功能和操作要点,与法院的财务管理紧密相连,我们亟需对其有更深入的了解。

系统背景与架构

2014年启动的安徽法院系统共建共享工程——司法行政装备管理系统,拥有众多功能模块。该系统依托用友公司的产品进行开发,采用B/S架构,数据存储于省高院。这种架构确保了系统运行的稳定性。在架构体系下,各地法院可以统一进行财务等管理工作。各个模块的功能满足了法院多样化的工作需求,如财务报销、诉讼费管理等,确保了这些工作的有序进行。这反映了系统设计时的全面性思考,旨在整合法院系统内部的各种工作流程。

该系统自建设之初可能就遭遇了满足各地法院不同需求的难题。全省法院要确保系统既通用又易用,这确实是个需要深入思考的问题。比如,各地区的经济状况和财务收支规模都不尽相同。

审计/备案功能入口

“财务处理系统”的审计备案功能十分方便实用。财务人员操作时,需先登录法院的“司法行政装备管理系统”,然后进入“财务处理系统”的“审计/备案”部分。在此,找到“审计数据导出(国标2004)”选项,进入“标准审计数据导出”页面进行操作。页面允许根据需求选择导出文件的格式和存放位置。完成选择后,执行导出操作即可获取所需数据。整个流程需严格按照步骤进行,任何疏忽都可能造成数据导出错误。

基层法院里,财务管理人员可能对这类操作不太熟悉。这样的不熟练可能造成工作拖延。因此,提升这些人员的操作技能是工作中的一大关键点。

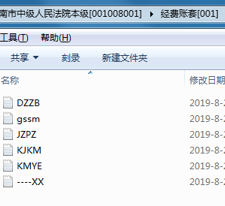

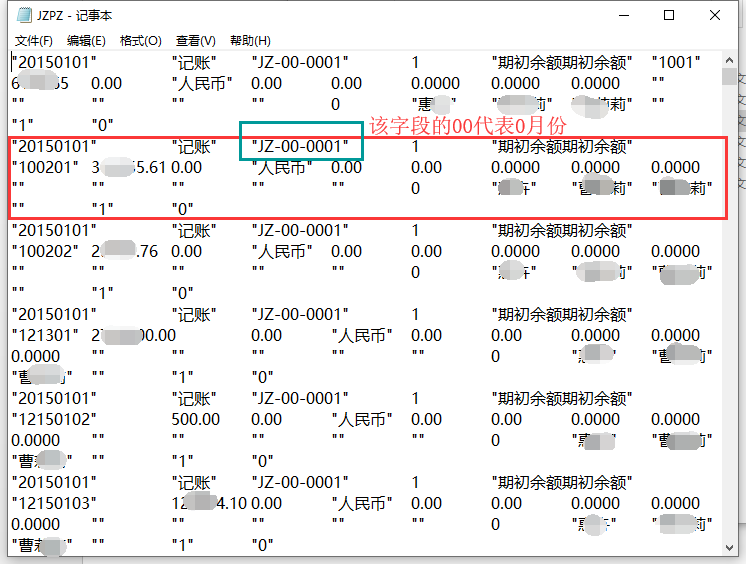

导出数据剖析

导出数据后,规律性明显。细看年度账套文件夹,会发现诸如gssm、DZZB、JZPZ、KJKM、KMYE等txt文件,它们分别代表不同的信息,比如表格字典、电子账本等。这些文件内容详尽,彼此关联,共同形成了财务数据系统。这便于审计人员及其他数据查看者明确财务数据信息,或进行定向的数据分析。

然而,对这些数据文本的解读确实需要一定的专业知识。非财务背景的人士面对这些数据,往往感到难以理解。因此,在法院系统中,让更多的人对这些数据有基本的了解显得尤为关键。

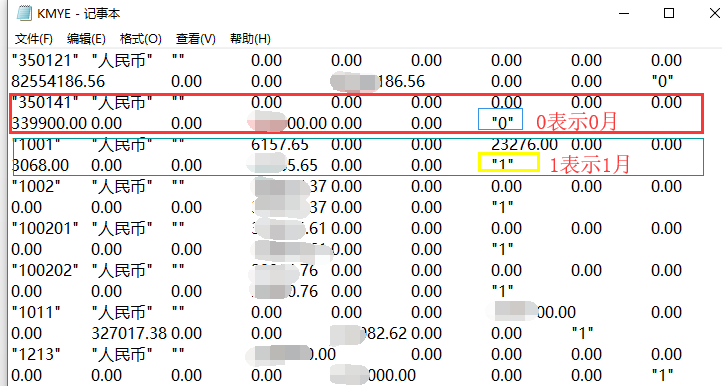

数据采集与模板适用

该系统依托于用友产品进行开发,因此“119用友A++导出TXT”模板能抓取备份信息,但需要对信息进行调整。比如,对KMYE表和JZPZ表的处理就得特别小心。KMYE表只需保留1月份的余额,而JZPZ表则需要删除0月份的数据。同时,还要留意双引号可能导致的凭证记录丢失。这些调整既复杂又需要精确,稍有差错,就可能影响采集效果。

负责数据收集的工作人员面临的工作量和挑战不可忽视。若采集不成功,再次进行操作将耗费大量时间。难道不应有一套更简便易学的流程或方法,或是能降低错误发生概率的机制吗?

采集后核对工作

导入完成后,必须进行一系列的核对。首先,要检查科目余额和借贷发生额是否与纸质账簿相符,其次,还需对凭证记录进行抽查以确保其完整。这些核对步骤对于保证财务数据的准确性至关重要。它们直接影响到法院财务工作的规范性。哪怕是一点微小的错误,也可能在后续工作甚至司法公正性上造成不利后果。

现实中,数据出现小差错,常会引起财务报账等一系列工作陷入混乱。那么,在核对过程中若发现错误,如何高效快速地进行修正,这确实是一个值得探讨的问题。

对法院财务管理的意义

安徽省法院的“财务处理系统”模块对于财务管理至关重要。它涵盖了数据备份和审计,以及具体的财务操作流程,这些都对法院的财务工作进行了规范和推进。这样的系统大大提升了财务管理的效率,确保了财务信息的精确性。此外,它还在推动全省法院统一管理标准的实施上发挥了显著作用。

它或许需要持续更新进步,因为法院的财务管理工作会随着时代的变迁而增添新的内容与要求。那么,这个模块又该如何跟上时代的步伐,实现不断的优化和升级?

最后有个疑问想咨询各位读者,针对这类专业性较高的法院财务管理系统,您认为是否应该简化操作流程,还是追求功能的更加精细和完备?期待大家的意见、点赞以及文章的转发。