近些年,银行App的进步成了公众关注的焦点。最近,邮储银行暂停了邮储生活App的相关服务,这一举动引起了广泛的讨论。人们不禁要问,这背后是否预示着银行业App发展的某种转变?

邮储生活App下线

邮储银行官网公布,邮储生活App的服务将被终止,这是业务调整带来的结果。这一变动让众多用户受到影响,那些曾依赖该App进行操作的用户,现在不得不寻找其他途径。过去,该App可能曾是某些用户享受便捷生活和金融服务的重要渠道。但如今,随着业务的变化,银行不得不做出这一决定,这也显示了银行在业务布局上进行了新的思考。

邮储生活App的撤除还伴随着服务转接的挑战。官方打算把该App里的金融业务交给邮储信用卡来负责。这种变动无疑会改换用户的操作方式,邮储银行得做好引导和说明,以防用户大量流失。

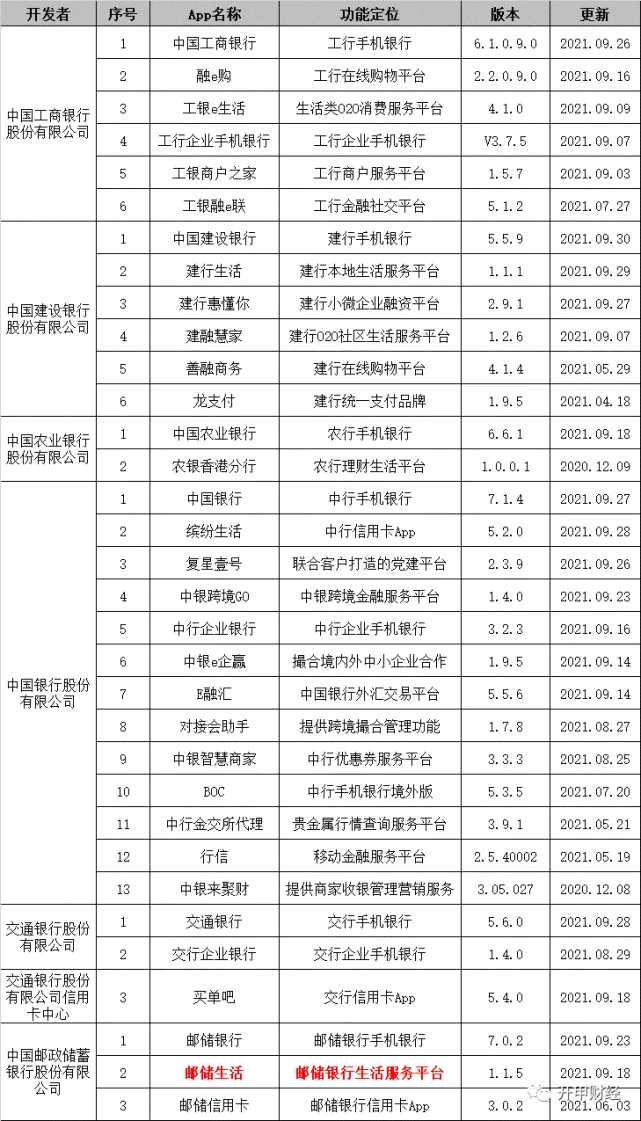

银行业APP数量对比

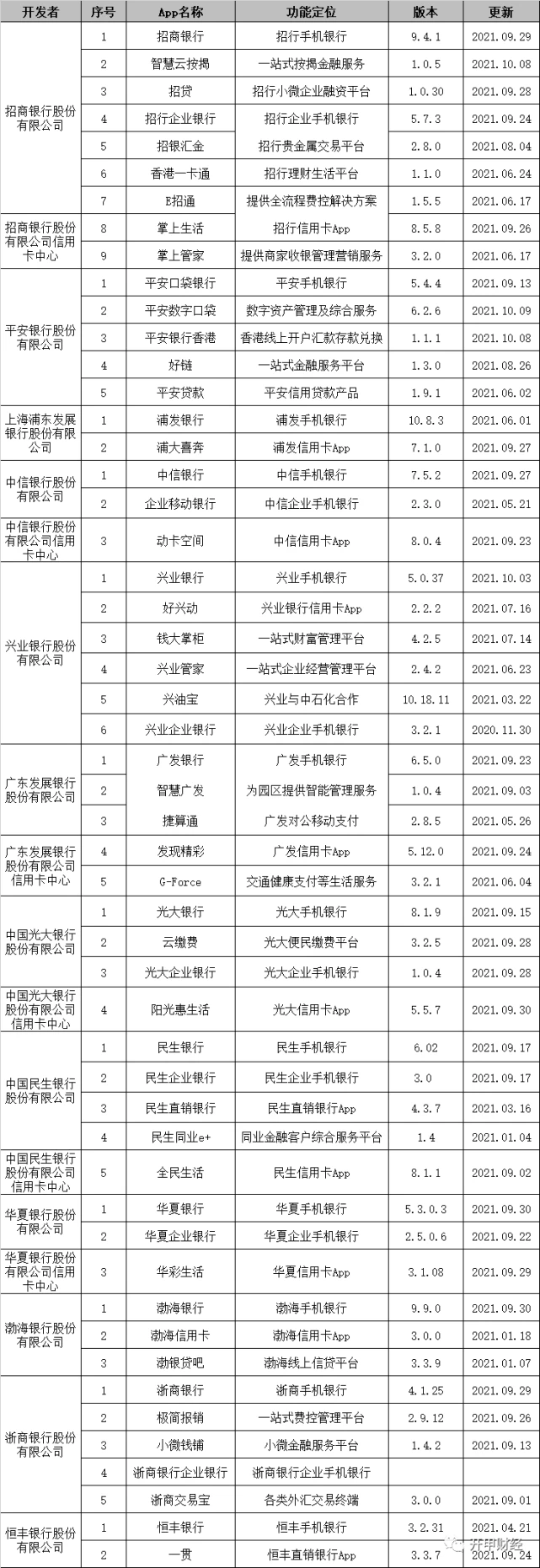

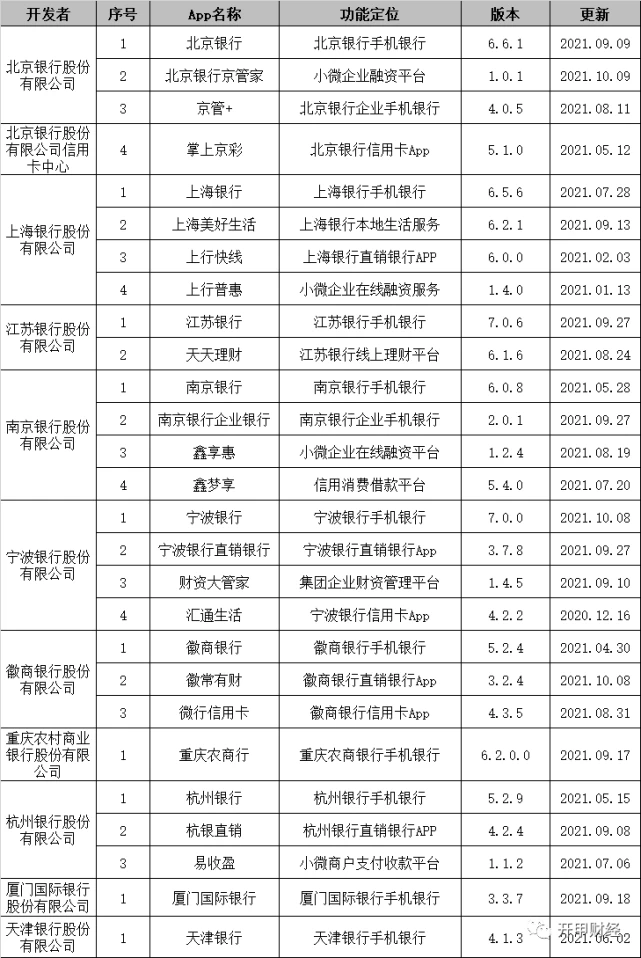

各家银行的App数量有较大差异。中国银行拥有13款App,位居银行业之首,招商银行则有9款App,位居第二。观察这些数据,我们会发现,像大型国有银行和一些在零售业务上占优的银行,似乎更愿意推出多款App,以满足多样化的需求。这些App数量的差异,实际上反映了各家银行的规模大小、业务侧重点等众多因素。

全国股份制银行中,光大银行特别重视推广手机银行、阳光惠生活以及云缴费等应用,这一点从其用户总数超过1.55亿便可窥见其市场定位。相较之下,民生银行的全民生活App注册用户数量较少,这或许与它们的推广策略和功能特点有关。不同银行在应用数量和用户规模上的不同,反映了市场竞争的丰富性。

银行APP功能分类

银行业应用的功能大致分为两大类,其中金融类功能,手机银行App基本上能够满足需求。以工商银行为例,其旗下有多款定位各异的App,这些App在功能上有所重叠。比如融e购、工银e生活、工银融e联等,尽管它们的主要功能各异,但都支持在线购物。这一现象表明,在功能设计上存在一定的重复。

银行的功能若重叠,会引发资源滥用,进而提升维护费用。用户面对众多功能相似的App,可能会感到困惑,难以判断哪个App最适合所需服务。因此,银行在设计App功能时,必须确保简洁且清晰。

银行数字化转型

工商银行、民生银行和上海银行均计划加速推进数字化进程。这一举措在现今社会是顺应潮流的,数字化有助于提升银行服务效率,减少开支,并且能够改善客户体验。以在线贷款为例,借助大数据技术,银行可以迅速评估客户的信用水平,从而加快贷款审批的速度。

转型途中遇到了困难,各地用户及不同年龄段的人对数字技术的接纳程度有很大差别。就拿老年人来说,不少老人还是愿意去银行柜台办理事务。那么,银行如何处理好数字化和传统服务方式的关系,这确实是一个值得深思熟虑的问题。

未披露的APP注册量

一些银行的App注册人数并未在半年报中体现。这或许有多种解释,或许是因为注册人数不多,银行觉得不便公布。比如,上海银行新推出的App,用户注册数不高,这或许是因为这些不太理想的数据而没有对外公开。

没有公开这些注册量信息,外界对银行的总体评价会受到干扰。他们很难精确判断银行在各个业务领域的进展。同时,如果银行持续不对注册量较低的App进行改进,可能会积聚更多问题。

互联网银行APP情况

互联网银行的应用程序普遍不多,其中四家银行各有两款,而新网银行则一款都没有。这与众多传统银行形成了显著的反差。互联网银行通常业务较为集中,不需要过多分散的App来支持其运作。比如微众银行主要提供微粒贷等服务,其手机银行App已基本能满足用户需求。

这揭示了互联网银行在运营上的高效与简洁。传统银行是否应当考虑采纳互联网银行在App设计上的思路?这样做有助于降低不必要支出,并能更集中精力发展核心业务。

读者朋友们,你们认为银行业App将来会如何演变?期待大家的评论、点赞和转发。