不少企业在建立管理会计体系时感到迷茫,特别是在评估管理会计体系是否科学方面。目前,体系是否实现信息化已成为一个重要的衡量指标,这一议题有必要进行深入研究。

管理会计体系研究的两个方面

研究管理会计体系,无论是从理论还是实践层面,都取得了一定的成效。理论上,主要进行抽象性的探讨;而实践中,则是将理论应用于具体情境。然而,观察论文发现,即便考虑了行业、部门或环境的应用,由于普遍性不足,难以对实际应用提供真正的科学指导。此外,从本土化视角出发,强调结合我国实际情况来探索适合本土企业发展的体系,但在实际操作中仍遇到不少困难。

三位一体构架内容

管理会计的“三位一体”框架涉及多个方面。首先,要明确其本质属性,这是最根本的界定。其次,要区分其与财务会计等学科的界限,即界定其边界。再者,要掌握内部要素及其相互关系。这三点如同支撑,构成了管理会计体系的基本框架。但在实际工作中,许多企业却忽略了这些,只关注单一因素,使得管理会计体系难以发挥其作用。在我国,许多企业在构建时并未对这些进行全面考虑。

基于软件开发的顶层设计思想

在软件开发的高层设计理念下,构建管理会计体系需关注三个关键点。首先,管理会计的特性决定了其根本基础,不同特性的业务有着不同的处理准则。其次,管理会计的界限有助于区分它与其他会计学科,例如在跨国企业中,若界限模糊,可能导致国际财务处理上的混乱。最后,内部要素及其相互关系更加重视体系内部的协作,这在企业整合资源的过程中至关重要。

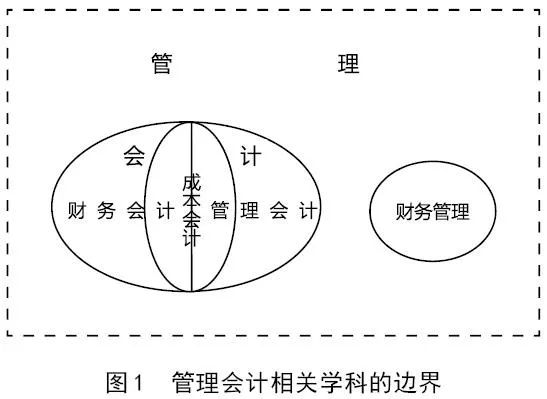

管理会计性质的区分标准

过去的研究常以空间角度来划分会计职能,比如将财务会计定位为对内、管理会计为对外的错误看法。这种做法可能导致会计任务的混乱分配。尤其在中等规模的企业,可能会造成财务资源的浪费和数据的误差。然而,从现代管理会计的实际发展来看,这种划分缺乏科学依据。它还可能引发企业内部财务流程的不畅等问题。

管理会计边界对信息化的重要性

计算机信息化的发展要求明确界限的原则,这就意味着管理会计的边界必须明确。在我国众多企业推进信息化管理的道路上,“大财务”或“无边界”的想法对管理会计的信息化效率构成了障碍。明确的管理会计边界是实施信息化管理会计的基础。比如,在一家大型制造企业里,若缺乏明确的边界,会计数据的处理和运算就会陷入混乱,进而影响企业资源分配和决策。

企业经营管理各层次与管理会计技术维

企业运营涉及经营、管理和控制三个层面。在这些层面中,我们可以运用管理会计技术。从战略规划起步,企业需根据不同阶段的任务选择恰当的技术,并在各个阶段中全面应用。在当前的企业战略规划中,恰当运用这些技术关系有助于增强企业的整体竞争力。以战略评估为例,结合管理会计技术维度和企业管理控制层,能够精确评估战略成效。

构建管理会计体系与信息化需求同步至关重要。您所在或了解的企业,是否已认识到这一点的重要性并采取了相关措施?期待大家点赞并转发此篇文章,共同深入探讨这一议题。