在企业经营和财务管理中,收入确认扮演着极其重要的角色。对于软件业务来说,其确认方法值得深入探讨。这包括了满足不同客户需求的多样化授权模式,以及不同服务类型收入确认的具体规定。它不仅受到严格的会计准则的约束,而且与实际业务运作和风险控制紧密相连。

标准软件的时点履约义务

交付标准软件后,对知识产权的冲击较小。众多知名软件公司,它们在全球范围内销售办公软件。一旦产品控制权发生转移,比如安装包被发送并可用,收入即可确认。这与那些按月订阅的服务不同,后者是独立的一次性交易。此外,这与永久授权在本质上并无二致,只是因客户支付能力不同,价格策略有所差异。

这里的道理在于,软件一旦交付,主产品便没有出现重大售后问题。比如,一款图像编辑软件在交付后,用户可以自由使用其基本功能,无需软件商再进行后续操作来体现软件价值,因此可以在交付时确认收入。

单独服务的收入确认

单独提供升级、更新和技术支持服务时,需特别处理。合同规定,在特定时间段内持续提供这些服务。许多软件公司,比如某些杀毒软件厂商,会提供此类服务,包括病毒库的更新。这属于额外的履行合同义务,需在服务期间分阶段确认收入。在实际操作中,通过服务计划及更新日志等,能清楚了解服务进度,进而进行适当的收入确认。

企业需精准评估服务期限,以某文档处理软件为例,该软件提供年度版本升级服务。年初制定升级方案,全年分阶段更新功能。收入则需依据各阶段已提供服务的实际情况来确定。

软件新购和升级服务中的单项履约义务识别

公司在向客户供应软件产品的新购或升级服务时,会提供各个系列产品的官方价格。这一点在确定具体履行责任时非常关键。对于软件的新购或是付费升级,一旦向客户交付了密钥并且客户已确认收货,即视为完成了交付义务。以工程绘图软件为例,若客户购买了新的模块功能,一旦获取了密钥并能够使用,便意味着交付工作已经完成。

合同中若包含免费升级服务的条款,则需将其作为一项独立履约责任列出。比如,某设计软件公司在商务洽谈中加入了免费升级的条款,那么这一条款便需依照规定,被单独认定为一种履约责任。

定制软件项目的收入确认

公司之前是按完成进度来确认定制软件项目的收入,但现在考虑到多种因素,决定改为在项目开发或实施完毕并取得验收文件后确认收入。这一调整实际上是对会计方法的改变。企业会非常谨慎地考虑这一变动,因为定制项目的复杂度相对较高。

过去按工程进度来计算,往往伴随着不少的不确定因素。以某公司的定制库存管理软件为例,只有当软件开发完毕并经过审核确认,才算真正履行了合同义务。这样一来,用户对财务状况的把握也会更加明确。

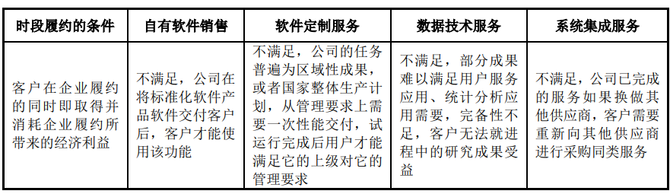

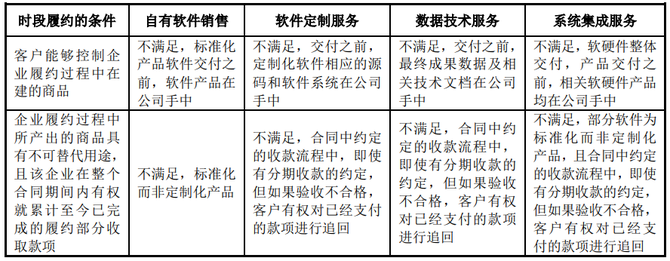

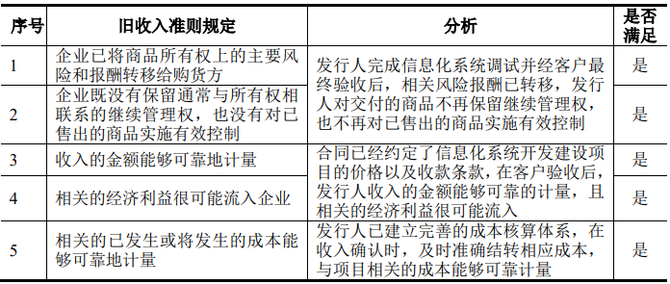

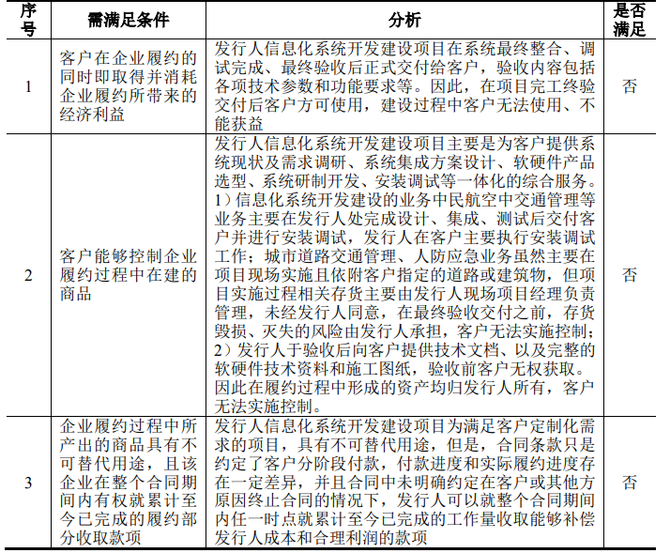

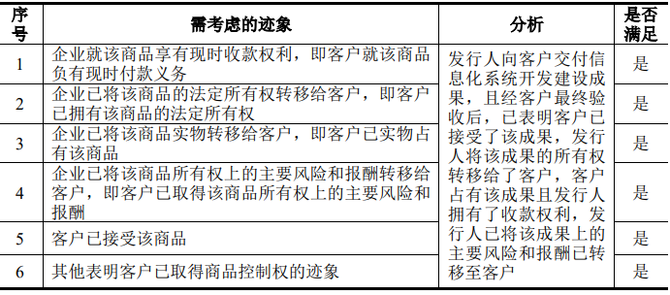

信息化系统开发建设项目的履约义务判断

企业交付的商品是否能够替换,以及资金收到的权利,这些因素表明,发行类似项目并不属于按时间段履行的义务,而是属于在特定时点完成的义务。比如,一个大型企业的资源管理系统一旦开发完成并通过初步验收,其主要工作就基本结束了。

终验合格后,客户获得商品的控制权。据此,可以视为达到了特定时间点的履约要求。因此,在终验阶段确认收入是必要的,这样做才与新收入准则相吻合。

约定总额的技术服务业务的收入确认

依据合同规定提供劳务,并在获得客户签署的进度确认文件后,我们采用直线法对服务期间的收入进行分阶段确认。部分网络维护服务企业,会依据每月实际提供的维护工作,参照客户签署的服务进度记录,分阶段在财务记录中确认收入,以此确保财务数据的准确性。

大家对软件产品及服务的收益确认有何看法?如有不同意见,欢迎留言讨论。若觉得本文对您有帮助,请点赞并转发。