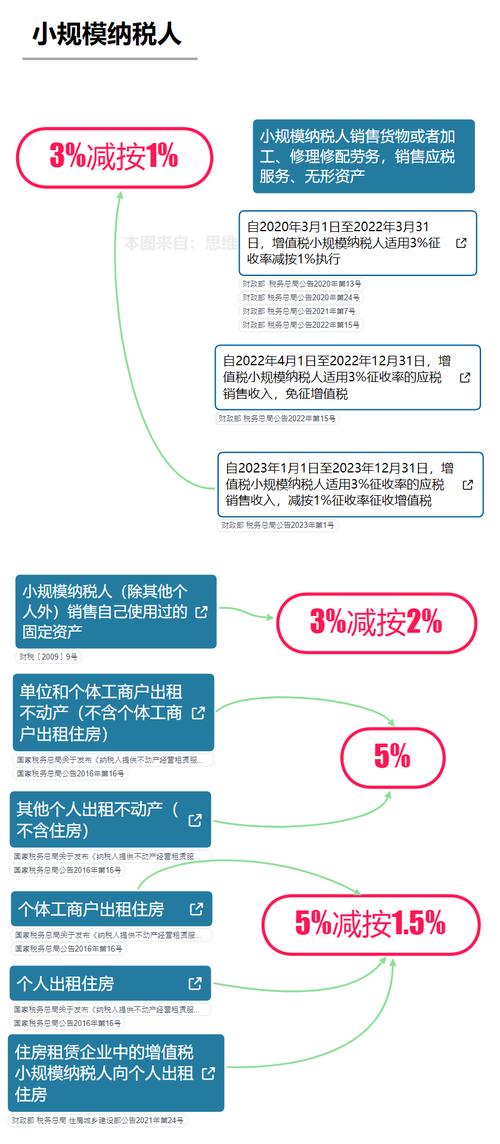

在软件开发委托阶段,著作权的处理与增值税的税率息息相关。若税率选择不当,可能会导致一系列问题。接下来,我们将对这个议题进行详尽剖析。

著作权归属影响税率

在别人帮忙开发软件的过程中,版权归属和增值税率会有所区别。若是版权属于被委托方,或者双方约定不明确,那么版权就默认归被委托方。遇到这种情况,就要按照销售软件产品的税率来计算,也就是13%的货物销售税率。这是因为,如果被委托方拥有版权,那么软件作为他们的产品出售,其性质就和货物交易类似。但如果版权属于客户或者双方共有,那么就需要缴纳营业税了。若一家软件企业承接了另一家企业的软件开发任务,那么该软件的版权便属于这家软件企业。在这种情形下,该企业需按照13%的税率,向国家上缴相应的税款。

营改增政策调整

自2012年,我国实施营改增政策,这一变革对软件服务税率带来重大变化。2013年,软件服务税收形式变为增值税。相应地,纳税规定也随之改变。过去,知识产权如著作权通常归客户或双方共有,并缴纳营业税;而现在,则需缴纳增值税。这一政策调整使得软件开发服务的纳税流程变得更加规范和统一。税务部门依照新颁布的规定,正对有关企业实施税收指导,目的是保证这些企业能正确实施新的增值税政策。

政策依据解读

财税2013年第106号文件对软件开发服务的税务问题给出了明确指引。该通知中附带的《应税服务范围注释》详细阐述了,软件开发服务包括软件开发、咨询、维护、测试等多项业务。也就是说,所有涉及这些业务范畴的活动,都应当纳入软件服务税收的范畴之内。这样,纳税人和税务部门在判断业务类型和税率时,便有了明确的依据。比如,一家软件公司如果承接了软件维护的工作,就可以依据这一标准来准确判断其业务属性。

纳税人界定

《营业税改征增值税试点实施办法》第一条对纳税人的范围进行了详细规定。在我国境内,无论是个人还是单位,只要从事交通运输、邮政业务或特定现代服务业,都被视为增值税纳税人。此外,提供委托软件开发服务的纳税人,在提供服务时,需依照此办法缴纳增值税,不再需要缴纳营业税。国内软件工作室若提供软件开发服务,必须依照规定缴纳相应的税费。这一规定明确划定了税收的适用范围和对象,有助于消除纳税主体之间的误解。

具体税率规定

第十二条第三款对税率有明确规定。若服务属于现代服务业,且不包含有形动产租赁,税率定在6%。若受托方提供的是软件开发或定制服务,且知识产权或著作权归委托方或双方共有,则按现代服务-软件服务类别,增值税税率仍为6%。这家公司为消费者定制了软件,双方商定共同拥有版权。开票环节,税率固定为6%。这种做法遵循了依据业务特性及知识产权归属来公正设定税率的宗旨。

注意事项提醒

在处理增值税一般纳税人的委托软件开发服务时,必须留意著作权方面的条款。若著作权归属问题处理不当,税率使用错误可能会带来税务问题。例如,原本应按6%税率纳税的业务,若误用了13%,企业将承担额外费用;若纳税不足,还可能受到税务机关的处罚。企业在签订合同时,需明确著作权归属的具体条款,以防日后在税务方面产生争议。在委托开发软件的过程中,大家是否遇到过关于软件版权归属和税收比例的困扰?欢迎在评论区分享您的个人经历和观点。若您觉得本文对您有所启发,不妨点赞并转发给更多的人。