金融新背景

当前互联网金融蓬勃发展,金融业的收单业务步入了以数字化变革为核心的新阶段。工商银行把握住了这一良机,其商户业务得到了迅猛增长。至今,商户客户数量已超过千万户。这样的成就颇为显著,然而,也伴随着一系列新的挑战和任务。

当务之急

工商银行正着力扩大服务商户的群体、加速推进商户营销的基础工作、以及增强用户的使用感受,这些成为当前的首要任务。业内常言,收单业务成功的关键在于三分靠建设,七分靠运营。要实现其高质量的发展,必须紧密围绕商户的实际需求,提供具有特色和个性化的服务,并持续创新消费场景,这样才能在激烈的市场竞争中持续发展。

产品升级

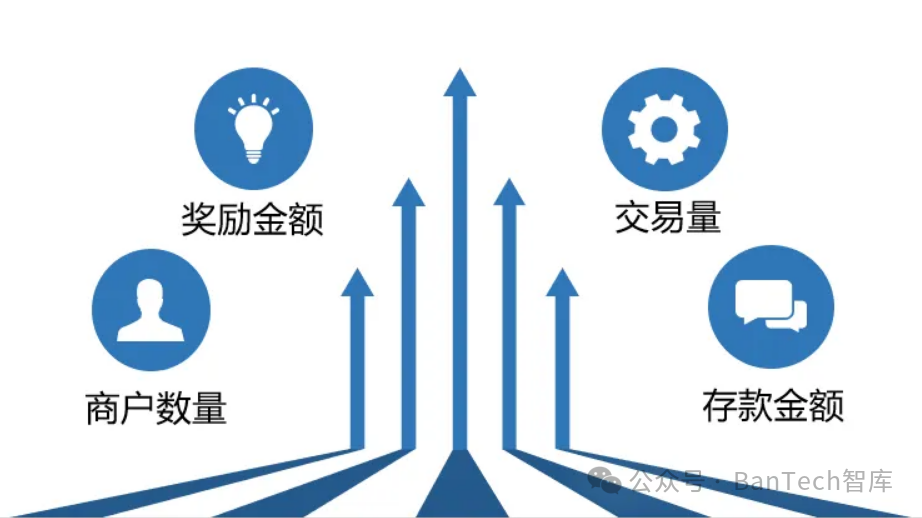

工商银行为了推动更进一步的成长,推出了拓户吸金三期的服务产品。该产品致力于构建商户全生命周期的服务链条,旨在实现客户价值挖掘与服务体验的双重提升,实现互利共赢。借助这一产品,工商银行正逐步完成从局部突破到收单智能营销体系的全面升级,从而大幅提高了业务的整体效率。

双管齐下

为了推动收单业务的发展,必须同时深入挖掘优质商户并为他们提供定制化服务。首先,吸引新客户至关重要,新加入的商户对于收单业务而言,不仅是生存之本,更是提升收单智能营销体系的关键环节。只有不断引入新商户,才能为业务的长期发展提供源源不断的活力。

业务联动

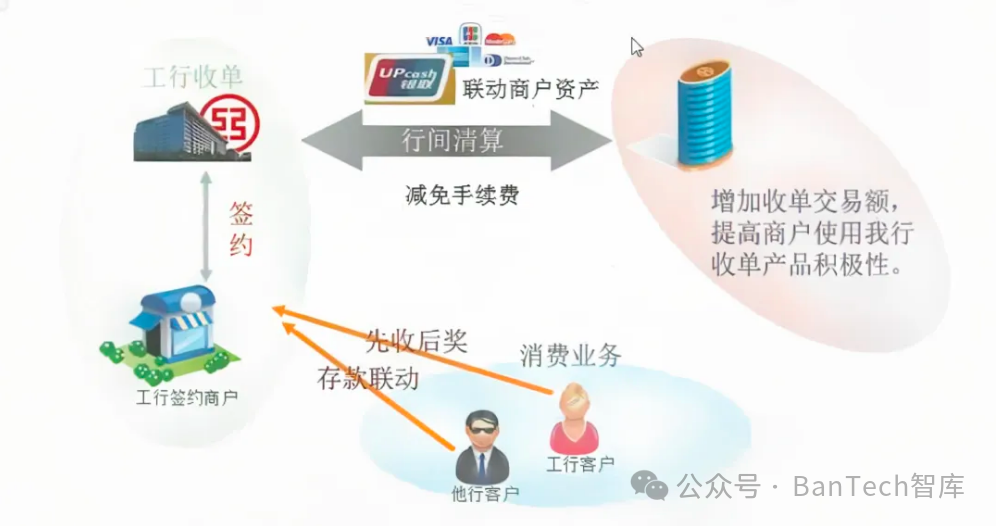

银行对收单服务的重视非同小可,因为它对吸引存款、吸引客户至关重要。银行总部高度重视这项业务在资金积累、获取优质交易数据以及增强客户忠诚度方面的作用。为了拓宽收单业务的市场份额,银行急需开拓新思路,改变工作模式,并提升服务品质。鼓励更多商家参与收款服务,提升活跃商家数目及交易额,以此促进信用卡、贷款等金融产品的发展,达成金融业务的互动和联合推广。

持续优化

一些商家在开始接受支付后,每月的交易次数不多,这导致营销投入未能充分利用,同时也影响了银行支付业务的收入。针对这一问题,银行中心推出了新的吸金产品,旨在增强商家使用支付系统的兴趣。此外,银行还不断改进服务质量与流程,收集用户对产品的反馈,以便对产品进行快速升级,进一步发掘现有商户的潜力。推广存款联动拓户吸金一期产品后,我们通过大数据分析,发现了问题。于是,我们创新引入了先收后奖的功能,这有助于与优质商户实现更佳的匹配。

大家对工商银行在未来的收单业务领域,有哪些创新与优化的想法?欢迎在评论区提出宝贵意见。觉得文章有价值,别忘了点赞支持并分享给更多人。