政策背景

我国采取措施,旨在支持小微企业成长,推动经济持续升温。根据《财政部 税务总局关于继续实施疫情防控相关税费优惠政策的公告》(即财政部 税务总局2021年第7号文件),税收减免政策的有效期限已延长至2022年3月31日。此后,又出台了新的政策,对原有减免措施进行了扩展和补充。

政策持续变动并严格执行,目的是切实减轻小型纳税人的税负,从而激活市场动能,推动各种经营实体稳健成长,并且确保经济在恰当的范围内保持稳定。

免税时间范围

从2022年4月1日起至12月31日止,针对小规模增值税纳税人,在3%的税率下取得的应税销售收入,可以免除增值税的缴纳。在这段时间内进行的经营活动,纳税人都有资格获得这项税收优惠。

在这个关键时期,纳税人需弄清楚,精确评估自身业务是否满足免税资格。若业务开展时间不满足规定,便无法获得免税待遇。因此,在处理税务事务时,务必严格遵守时间限制。

发票开具要求

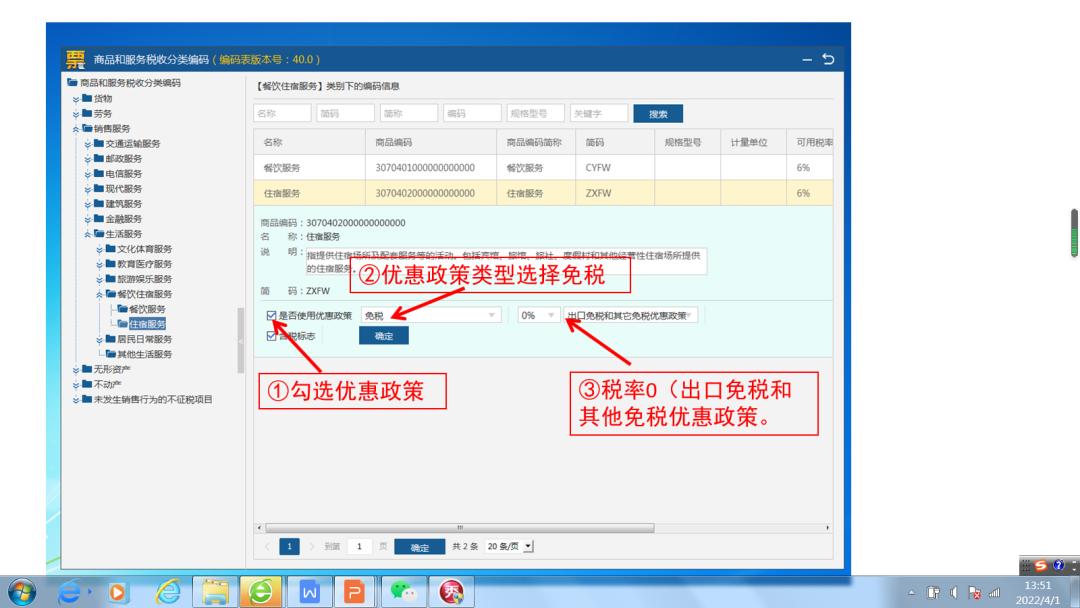

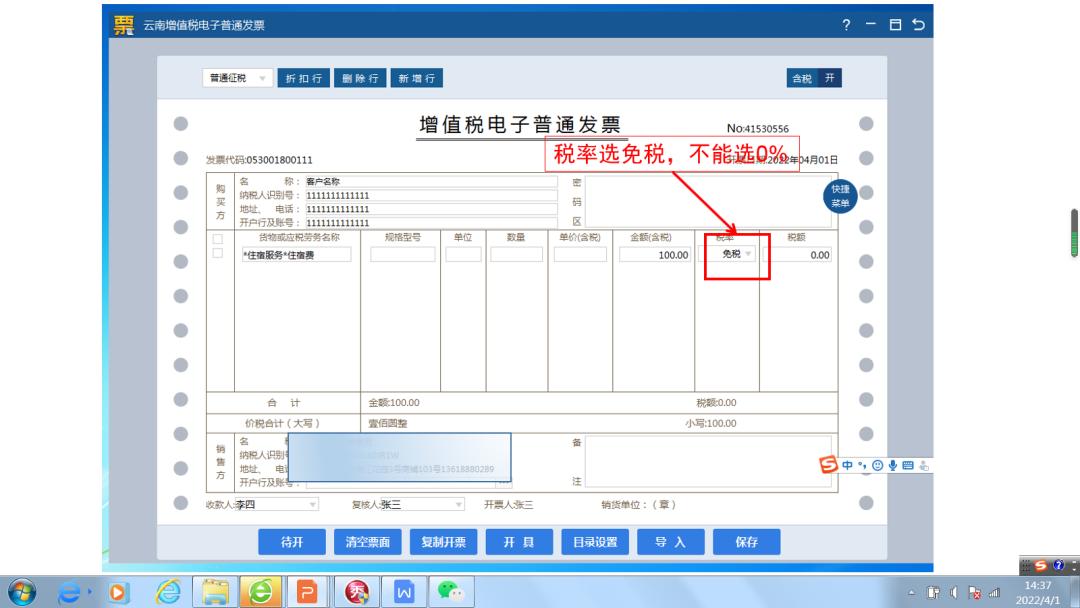

自2022年4月1日起至12月31日止,针对增值税小规模纳税人,若其应税销售收入按3%税率计征并符合增值税免征条件,则需依照规定出具免税的普通发票。此规定系享受免税优惠时开具发票的基本条件。

若纳税人决定不享受免税政策且需出具增值税发票,需按3%的税率执行。纳税人需结合自身实际需求以及业务的具体情况,恰当挑选发票的种类。

免税判断标准

小规模纳税人能否获得3%的免税政策,取决于其纳税责任产生的时间。若纳税责任是在2022年4月1日至12月31日之间形成的,他们便可以享受免税待遇。

2022年3月31日之前产生的税务问题,需依照既定政策来处理。纳税人需精确找出税务责任的起始时间,以免出错,确保能享受到政策上的优惠。

销售额限制规定

对于收入占比仅3%的小额纳税人,需关注其销售额度。若在过去一年内(若按季度纳税,则需连续四个季度),其累计应税销售额——包括申报的、稽查补缴的、评估调整后的销售额——若超过500万元,则需按规定转为一般纳税人。

成为一般纳税人后,必须按照通常的税法要求支付增值税。因此,小规模纳税人需留意监控销售情况,适时调整经营规模,以免销售额超过规定的最高限额,从而导致计税方式发生变动。

差额纳税规定

那些提供劳务派遣和安保服务的中小纳税人,尽管他们的业务只占整个市场的5%,但如果实施差额征税政策,他们每月可以节省15万元税款,或者每个季度能减少45万元的税负。

如果每月销售额未超过十五万,或是每季度销售额未超过四十五万,那么相关业务仍能享受免税优惠。但若纳税人自行开出了增值税发票,就得依照规定缴税。纳税人得弄明白自己的业务性质和纳税形式,以确保税务处理准确无误。

申报情况分类

对于实行3%征税比例的小规模纳税企业,若其每月销售额累计未超过15万元,或每季度销售额未超过45万元,在提交《增值税及附加税费申报表(适用于小规模纳税人)》时,应将免征增值税的销售额等项目记入“小微企业免税销售额”或“未达起征点销售额”栏目。若没有其他免税项目,便无需提交《增值税减免税申报明细表》。

若月销售额突破十五万(或季度销售额超过四十五万),则必须将不适用增值税的销售额及其他免税内容填写至《增值税及附加税费申报表(适用于小规模纳税人)》的“其他免税销售额”一栏,还有《增值税减免税申报明细表》的相关部分。在申报环节,纳税人应当依照规定细致填写,保证申报材料精确无误。