优惠备案登场

每年一度的软件企业所得税优惠登记工作又开始了。这对众多软件公司来说,极其重要,关乎它们的直接利益。只要符合条件,企业便可获得税收减免,降低运营成本,增强市场竞争力。因此,各家公司对此登记都表现出了极高的重视。

备案流程启动以来,众多软件公司加快了相关准备工作。他们迫切地希望全面掌握备案的具体规定和准则,以便更好地争取政策支持,进而为企业的成长注入更多活力。

技术与研发占比

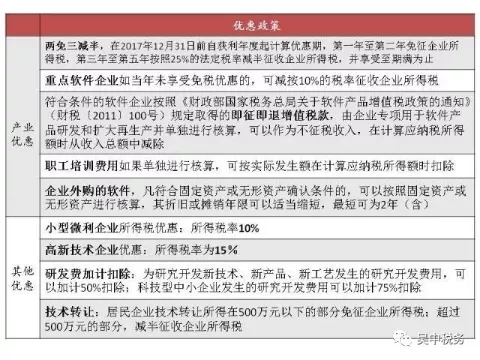

软件公司必须掌握核心的前沿技术,并以此作为其成长的基础。这类公司的研发开支,每年总计至少要达到其营业收入的特定比例,这个比例至少应为6%。以一家软件企业为例,如果其年营业额达到1000万元,那么其研发投入至少应不少于60万元。

我国规定,企业研发资金中至少要有六成投入国内,这与研发费用抵扣政策相吻合。企业需确保在国内进行充分的技术研发活动,以此来促进我国技术的提升。

销售收入标准

根据年度规定,软件产品的开发和销售需在总收入中占据一定比例。具体而言,这部分收入不得低于总收入的一半。而对于嵌入式软件以及信息系统集成产品的开发与销售,其占比也至少应为总收入的40%。

在此环节,企业自产自销的软件产品收入应占企业总收入的一定比例,这个比例至少要达到40%。对于嵌入式软件和信息系统集成产品的研发与销售,比例也必须达到30%。企业必须保证其自主研发的软件产品达到规定的质量要求。

不同规模条件

大型企业若要实现年度软件产品的开发和销售(营业)收入超过两亿元,其应纳税所得额不得低于一千万元。此外,企业中研发人员的数量也需超过平均每月员工总数的四分之一。这些企业在规模和研发能力上都必须满足既定的要求。

若企业想在关键软件领域合规,其年度软件产品的开发与销售(营业)收入必须超过5000万元。同时,应纳税所得额不得低于250万元。另外,研发人员数量需达到企业平均职工人数的25%以上。而且,企业在中国的研究开发费用支出需超过研发费用总额的70%。这些企业承担着推动重点领域发展的重任。

特殊情况处理

2016年,公司若符合了软件企业税收减免的要求,事实上自2015年起它就已经实现了盈利。鉴于2015年并未达到规定条件,公司从2016年起有权进行剩余的“一免三减半”企业所得税优惠的计算和享受。这一规定为该公司设定了合理的优惠计算途径。

公司去年若选择了核定征税,那么其会计利润便出现了亏损现象。然而,今年企业转而采用查账征税方式。根据规定,核定征税的企业无法享受软件企业所得税的减免优惠。不过,所谓的“两免三减半”优惠是从企业首次产生应纳税所得额的纳税年度起计算的。若企业今年改为查账征税且满足条件,那么它可以从2018年起开始享用剩余的所得税减免优惠。

其他注意要点

软件享受折扣的同时,还可叠加其他优惠,诸如额外减少研发成本、享受技术转移的税收优惠等。企业若能巧妙运用这些组合优惠,便能显著减轻税务压力。

企业在进行备案手续时,必须提交《苏财税2017年第12号文件》附件3所要求的文件,这些文件包括审计报告和年度企业所得税纳税申报表。企业需严格按照要求准备这些材料,以便备案流程能够顺利开展。