企业在填写各类信息时,对于涉及高科技领域的部分,这是一个既重要又繁琐的步骤,企业必须精确理解并遵守相关规则与要求。

领域分类与填报

企业需根据11个大类和54个小类来填写申报材料,具体填报时需依据主要产品和主导技术领域,按照技术分类的代码进行。对于被认定为高新技术企业的,应按照认定时所属的领域进行填报;而对于非高新技术企业,则需根据核心技术的对应项来选择。这就需要企业对自身产品的技术领域进行精准判断。

依据《高新技术企业认定管理办法》,企业在申报时需在8个关键领域内挑选三个级别的技术领域,并填写相应的六位数字代码。企业必须严格遵守该办法,准确选择适合的领域代码,以保证申报信息的正确无误。

新增指标与核实信息

新增指标需单独处理,其他数据则参照去年情况自行输入。企业需自行检查信息是否有变动。尤其是联系人及联系方式等关键信息,企业务必予以关注,并确保及时更新,以便保持联系畅通。

这涉及到信息的正确传递以及企业信息的精确度,防止信息不准确对企业工作的进行和认定结果造成影响。

高新技术产品界定

企业生产的在报告期内的新型产品,需符合国家及省级的高新技术重点领域、技术范围和产品参考目录。企业需对产品进行细致评估,以判断其是否属于高新技术产品类别。

明确界定有利于企业识别其产品特色,同时也有助于它们在享受政策时提供参考,并在申报过程中依据此进行操作。

费用填报规范

管理费用中不包含研发费用,填报方法因会计准则而异。若遵循企业会计准则,需依据“利润表”和“管理费用”本年度累计数进行填报;若依照《小企业会计准则》,则需在填报时先扣除研究费用。

根据“利润表”中对应科目,需填写当年累计的研发支出金额;若遵循《小企业会计准则》,则需填写本期的研发费用累计数。企业需明确会计报表中相关项目的数据来源。

职工薪酬及能源指标填报

若财务报告的附注中提及“应付职工薪酬”,需依据“应付职工薪酬列示”的合计项,填写本期的增加数额。企业需仔细审阅附注,确保准确提取所需数据。

对于规模较大、年综合能源消耗量达到一万吨标准煤或以上的重点耗能企业,需要提交综合能源消费量相关数据。而其他企业则无需提交此类信息。需注意明确哪些企业需填报。

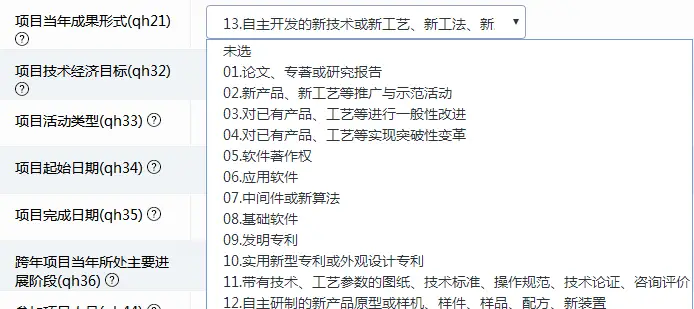

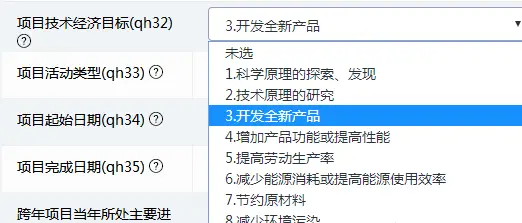

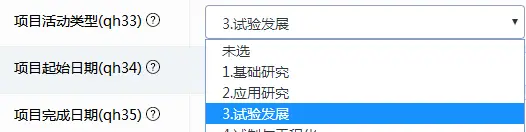

项目相关指标填报

项目名称通常要与研发会计科目或税务辅助账上的名称相吻合,同时,一个项目可能包含多个目标,企业需根据目标的优先级选择关键目标进行填写。企业需对项目目标进行细致梳理,以保证项目名称与目标的一致性。

项目启动的日期需填写组织进行开发的月份和年份,而项目目前所处的阶段则需填写其核心阶段的代码。对于非跨年度的项目,无需填写此项。项目组成员的工作时长需按月份进行统计,若同一人参与多个项目,需分别计算,但累计时长不得超过12个月。企业需真实记录项目的各项信息。

人员与费用对应

参与研发项目的人员总数,需与研发会计科目及辅助账目中的人工费用子科目所对应的人员名单相吻合。企业需妥善整理并核对相关人员信息。

同时,此指标需与研发会计科目或辅助账簿中的研发支出相匹配,以保证数据逻辑的统一性。企业还需确保各相关数据的真实与精确。

技术合同项数统计

在报告期间,企业科技及商务部门所登记的技术合同项目数,即为企业所登记的技术合同项数。企业需妥善完成合同登记及数量统计工作。

对企业技术交易状况及创新成果的转化具有重要意义,企业需重视技术合同的相关登记与数据统计工作。

集团公司填报要求

若企业属于集团性质,上报数据时各项指标需保持一致。以营业总收入为例,还需相应提供营业总成本等相关数据。

集团需要妥善安排内部各部分及子公司的数据上报事宜,保证信息的统一与精确。