市场报告发布

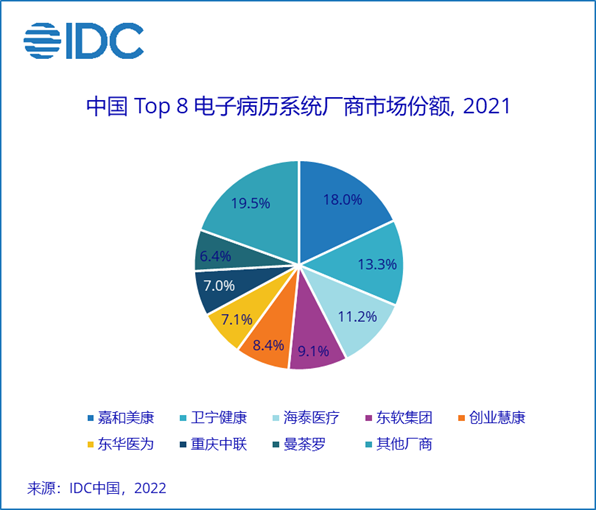

2022年7月,IDC发布了《中国电子病历系统市场份额,2021:应用水平提升》这份报告。报告详细分析了各大厂商的市场份额,清晰描绘了市场竞争的态势,还评估了领先厂商2021年的业绩表现,为医院、投资机构以及IT厂商等相关群体提供了重要的参考依据。

这份报告的问世,就好比在市场浓雾中亮起了一束光。它详尽地勾勒出了电子病历系统市场的整体图景。借助这些信息,各方得以作出明智的决策,从而推动医疗信息化行业的不断向前发展。

市场增长动力

近期,电子病历系统的作用日益明显。电子病历应用评级工作持续深化,成为市场快速发展的关键动力,促使医院加速更新电子病历系统。同时,电子病历系统也是中小医院信息化建设的重点,各级医院,包括地级市和县级医院,都在此领域增加了资金投入。

电子病历相关的大数据与人工智能技术日益成熟,DRG/DIP系统的运行也亟需电子病历的辅助。这些因素共同促进了电子病历市场的成长,使其在医疗信息化中备受瞩目,成为众多焦点领域之一。

新发展引竞争

电子病历是推动医疗信息化进步的核心要素,它带来了新的发展契机,吸引了众多企业投身竞争。在这样的形势下,那些提供大型电子病历和医院核心系统的企业迅速发展壮大。

一些医疗数据公司开始进入该领域,致力于开发个人电子病历系统,目的是为智能医院提供全方位支持。竞争愈发激烈,市场变得十分活跃,众多企业纷纷展开竞争。

厂商分化趋势

将来,电子病历系统的制造商可能会有不同的走向。部分企业不仅能保证基础功能的稳定,还能提供智能化的高端功能,预计这些企业的规模将持续扩大。这类企业能更好地满足医院的多方面需求。

那些仅仅提供病历电子化服务的商品和制造商将会被市场淘汰。原因在于,医院对电子病历系统的需求在持续增长,它们正从仅仅记录信息的简单功能,向更加智能化的应用方向演变。

不同医院市场策略

大型医院中,电子病历系统的供应商与医院核心系统的供应商竞争颇为激烈。双方都希望能成为关键的信息化服务提供者。为此,他们正努力提升自身实力和优化服务,以期在激烈的市场竞争中占据有利地位。

中小型医院最初希望核心系统提供商能提供电子病历系统。但随着需求提高,未来单独选择电子病历提供商和核心系统提供商的可能性越来越大。这两家供应商既有合作关系,也存在竞争关系,彼此之间的关系相当复杂。

未来竞争焦点

电子病历行业的竞争越来越激烈,竞争的焦点已经从基础功能转移到了大数据和智能化应用。为了适应这种变化,企业需要增加对技术创新的投入。这样做是为了提高系统的智能化水平。

这种竞争对于塑造未来医疗大数据、医疗人工智能等领域的市场格局至关重要。它对医疗信息化产业的发展方向有着决定性的影响。这种竞争不仅会改变市场布局,还将推动行业的进步。