新实施的收入准则对服务业务收入的确认方法产生了调整。以下以IPO推荐、定制的软件开发、药品试验服务为例,旨在帮助大家判断这些业务是否能在特定时间段内实现收入确认。

IPO保荐服务分析

甲公司提供IPO保荐服务,若中途更换保荐机构,新机构需从头开始完成之前的工作,发行人也必须重新提交申报材料。这导致客户在甲公司履行合同期间,未能获得并消耗其带来的经济收益。归根结底,重新开始意味着之前的工作成果没有得到充分利用。

此外,甲公司需依据尽职调查所得信息进行核实评估,确保工作底稿归其所有并妥善保存达十年之久。由于客户在服务过程中无法对保荐服务进行掌控,因此此项服务不满足在特定时间段内确认收入的标准。

定制软件开发考量

甲公司提供的是定制软件开发服务,若被替代,其他供应商便需从头开始。在此过程中,客户在合同履行期间并未获得并享用相应的经济收益。这表明开发进程难以顺利衔接,客户未能持续从中获益。

尽管开发活动是在客户的地盘进行,而且程序与代码所有权也属于客户,然而客户并不能通过正当途径获得经济回报,这说明他们并未真正掌握正在形成的商品。因此,针对定制软件开发的服务,收入确认只能是在某个特定的时间点进行。

药品实验服务解读

甲公司进行药品实验服务期间,若发生更替,接替的企业可以继续利用已完成的工作成果,进而进行实验并提交相关报告。这说明,客户在甲公司履行合同期间,能够获得并消耗相应的经济利益,也就是说,实验的进展能够得到充分利用。

甲公司在履行合同过程中,会向客户逐步提供数据资料,这样客户在合同履行期间就能获得收益。同时,其他企业也能利用这些资料继续为客户提供服务。这一服务模式使得客户在享受服务的同时,也能实现经济上的收益,且在特定时间段内可实现收入的确认。

新准则下的变化

在原收入准则中,企业通常采用完工百分比法来在服务期间确认收入。然而,新准则有所不同,无论是销售商品还是提供服务,都必须首先评估是否达到特定时段内确认收入的条件。这一调整对众多企业的财务处理方法产生了影响。

上述三个案例涉及的企业,以往的处理方式可能已不再适用。因此,我们需要重新审视服务收入的确认时机,确保其与新准则的规定相符。

条件关注要点

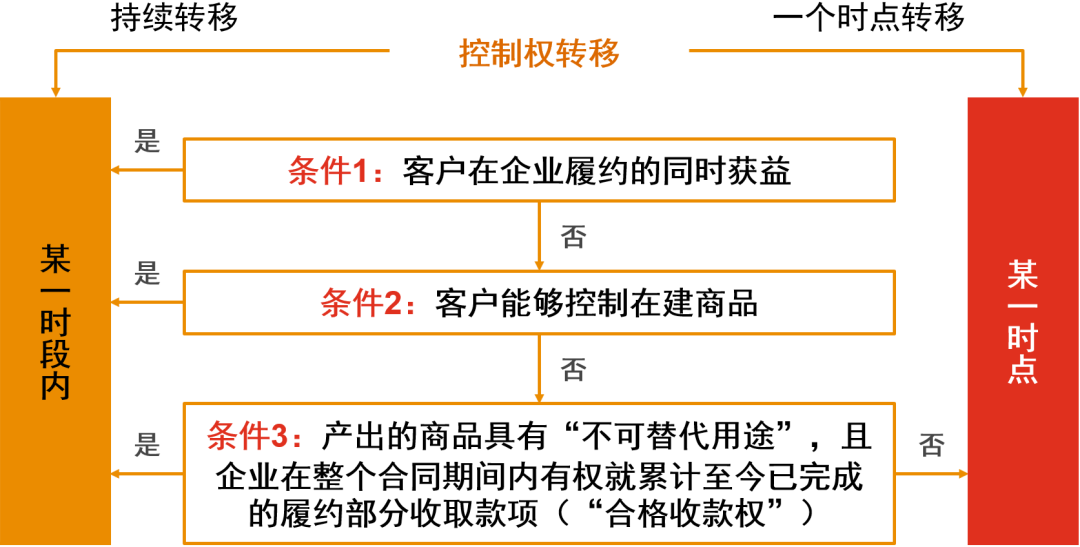

在确定某个时间段内能否确认收入时,各个条件各有其核心关注点。比如,对于IPO保荐服务,我们主要关注第3个条件;至于定制软件开发服务,则需关注第2个条件;而药品实验服务,则重点在第1个条件上。

企业需对各类服务所需的关键要素有清晰的认识,仔细检查自身业务是否符合这些条件,唯有如此,才能确保收入确认决策的正确性,防止财务处理过程中出现误差。

结论与思考

总体而言,在新的收入准则指导下,对服务业务收入的确认必须格外小心。各类服务满足的标准各不相同,企业需依据各自的业务特点和现实状况进行深入分析。

这些案例为企业及财务人员提供了判断依据,但在实际操作中,仍可能遭遇众多复杂问题。企业需深入学习和研究新准则,以增强自身的判断力。

在工作中,大家是否遇到过在服务业务中确定收入标准的困扰?欢迎留言、点赞以及转发这篇文章!