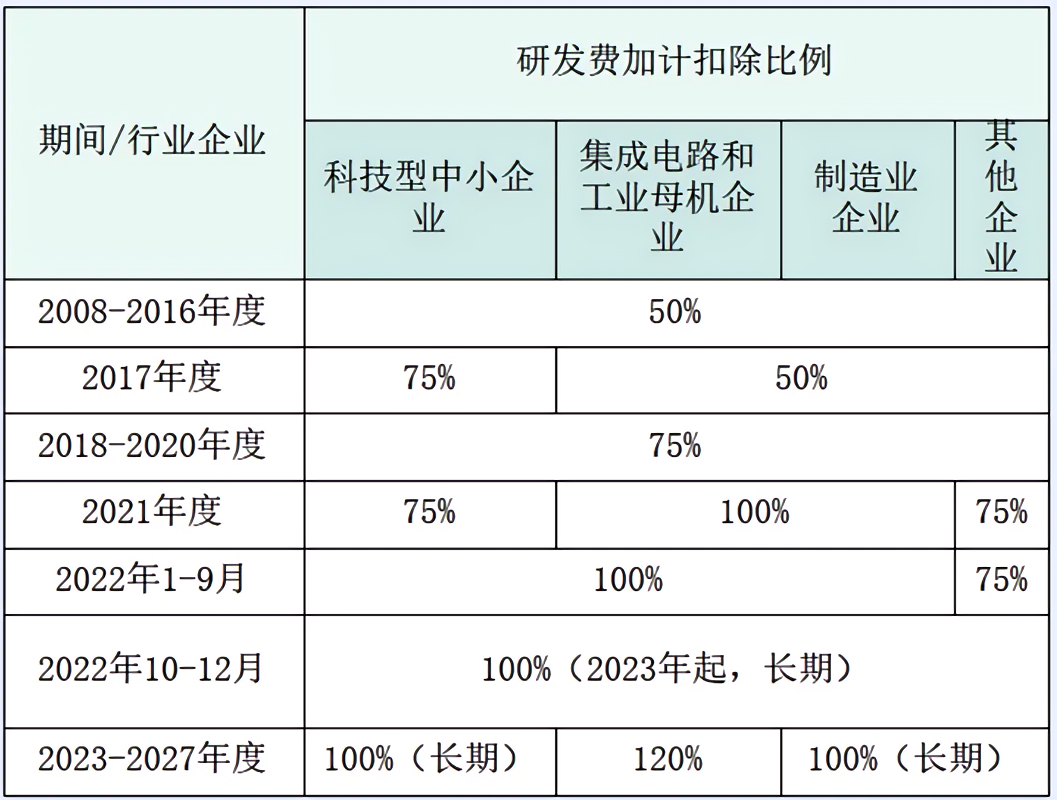

企业若想合法享受研发费用加计扣除的优惠政策,需熟悉相应的具体规定。接下来,我会对这个政策进行详尽的解释。

委托研发费用扣除

企业若将研发任务交给国内外的机构或个人,那么这部分费用中80%可以算作研发成本,并且可以据此进行额外的减免。比如,2023年有一家科技公司,如果它委托某个机构开发软件,花费了100万元,那么其中80万元就可以作为研发费用来计算,从而获得额外的减免。这项政策的目的在于鼓励企业运用外部专业力量来促进技术进步。

部分公司可能会遇到迷茫,对委托合同签订及费用计算等环节感到模糊不清。例如,有些公司在合同中并未详尽说明研发费用的具体项目,这给后续的核算工作增添了困扰。

核心判定要点

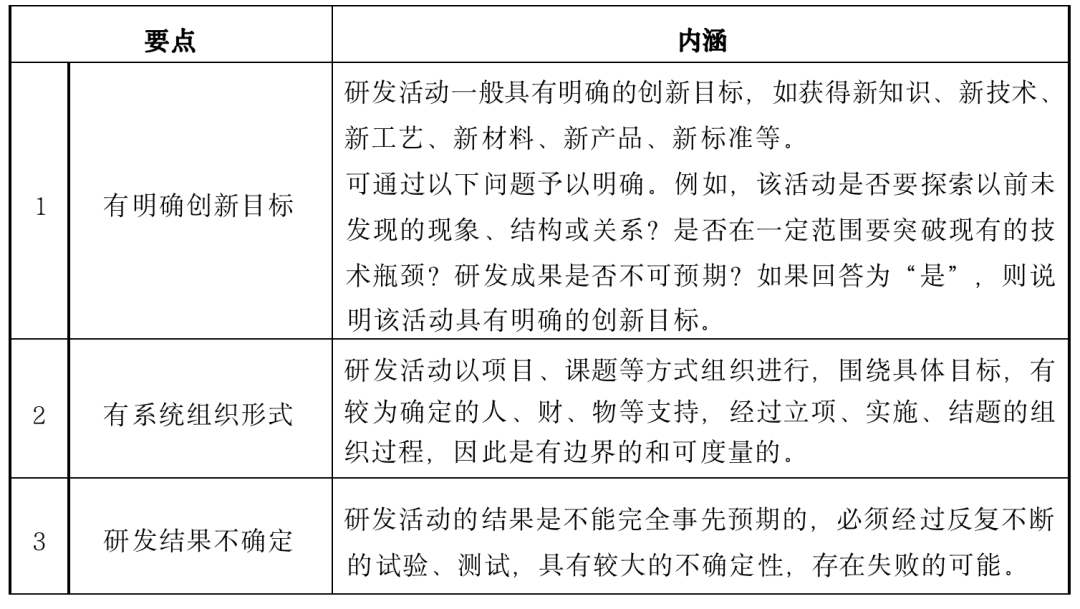

在执行研发费用加计扣除政策时,准确评估研发行为和精确计算费用显得尤为关键。企业首先应明确,其研发项目是否符合政策所定义的研发范围。以生物医药企业为例,若要研发新药,必须完成必要的实验步骤。只有当这些实验是为了挖掘未知领域或创造新的药方,才能算作真正的研发活动。

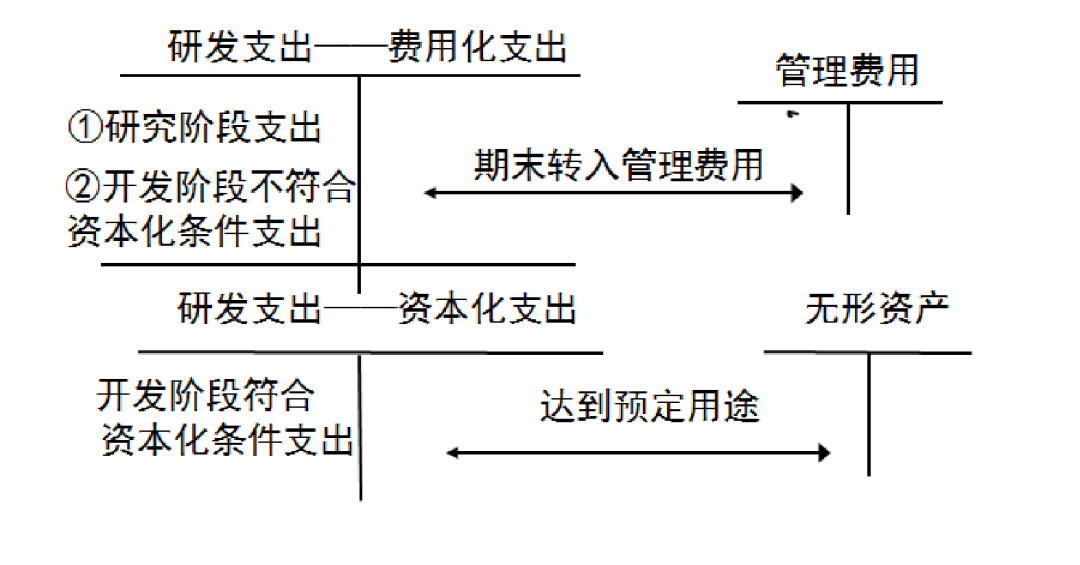

准确分类计算并不简单,得依照相关政策对各种研发费用做出正确的区分。企业可能会遇到财务人员能力有限或管理体系不健全的问题,这可能会导致核算结果出现偏差。

规范项目管理

研发项目管理必须依照既定规范进行,这是执行相关政策的根本。企业自项目启动至实施再到结束的每一步,都应执行标准化管理。比如,在项目启动之初,必须提交一份详尽的可行性研究报告,并接受专家的评审;而在项目执行期间,还需定期记录研发的进度和资金使用情况。

若项目管理不符合规定,缺乏完备的立项资料,实施过程中的记录也不完整,那么税务机关在审查时,可能会对研发费用的额外扣除提出质疑。比如,某制造企业在研发新型产品时,未能提交立项文件,导致其后续的扣除请求被驳回。

设备费用扣除

企业在研发过程中涉及的仪器与设备,若被用于非研发目的,必须详尽记录其使用状况。应依据实际使用时长等合理标准,对折旧成本进行合理分摊。以某机械企业为例,若一台设备一半时间用于研发新项目,另一半时间用于生产常规产品,其折旧费用将依照这一比例在研发和生产成本中分配。若未进行费用分摊,则不得进行加计扣除。

如果设备符合加速折旧的规定,那么就可以根据税前折旧金额来增加扣除。比如某个电子企业,如果它的设备实行了加速折旧,那么这个企业就可以用加速折旧后的税前折旧金额来计算额外的扣除金额。

无形资产摊销

研发阶段所涉的无形资产,若被用于非研发目的,必须详尽记录其使用情况,同时要对相关摊销费用进行公正的分配。比如,一家软件公司的软件版权,若既用于新软件的开发,也用于日常运营管理,那么必须合理地进行费用分摊。对于尚未分配的费用,不得进行额外的扣除。

若无形资产摊销期限被缩短,那么在计算税前扣除的摊销额时,可以额外提高扣除额度。但若是无形资产已计入账目,却不在额外扣除许可范围内,其摊销时便不能进行额外计算。以企业购买的商标为例,这类费用并不在额外扣除的研发费用之列。

核算管理要求

企业必须建立研发费用辅助账簿,按照不同研发项目进行分类,以保证对当年可享受加计扣除的研发成本进行准确的归集和计算。若企业一年内有多个研发活动,每个项目应分别进行汇总。以一家涉猎多个领域的研发企业为例,每个项目的支出应分别核算。若费用汇总出现偏差,税务机关有权进行必要的调整。

研发和生产两项费用需分别核算,以保证支出既准确又适宜。若未明确划分,将不能进行额外扣除。税务机关在审核时,可能会要求,只有标注为“研发费用”的项目才有资格获得额外的扣除优惠。

各位读者,请问你们公司在进行研发时,在税收减免方面有没有遭遇难题?欢迎在评论区分享你们的经历。若觉得这篇文章对你们有益,不妨点个赞,并把文章转发给身边需要的人。