外购软件的账目处理至关重要,它可能被视作费用,也可能被列为资产。这对非软件类企业影响深远,不仅可能影响财务报表的准确性,还可能对税务计算带来影响。以下,我将对此进行详细说明。

软件计入无形资产

独立计价的软件,若不与固定资产混同,则应归类为无形资产。以实操君公司为例,他们花费6400元购置的财务软件,因其独立特性,被归类为无形资产。这样的处理方式,有助于更清晰地呈现企业的资产构成和价值状况。许多企业所购买的独立办公、设计等软件,也都适用于这一分类准则。

确认无误后,我们必须关注成本因素。购买费用应当是记录账目的依据,对无形资产的起始价值需进行精准评估。以这款财务软件为例,我们应将6400元作为记账金额,这样能确保企业支出的准确记录,为后续的财务处理和分析奠定基础。

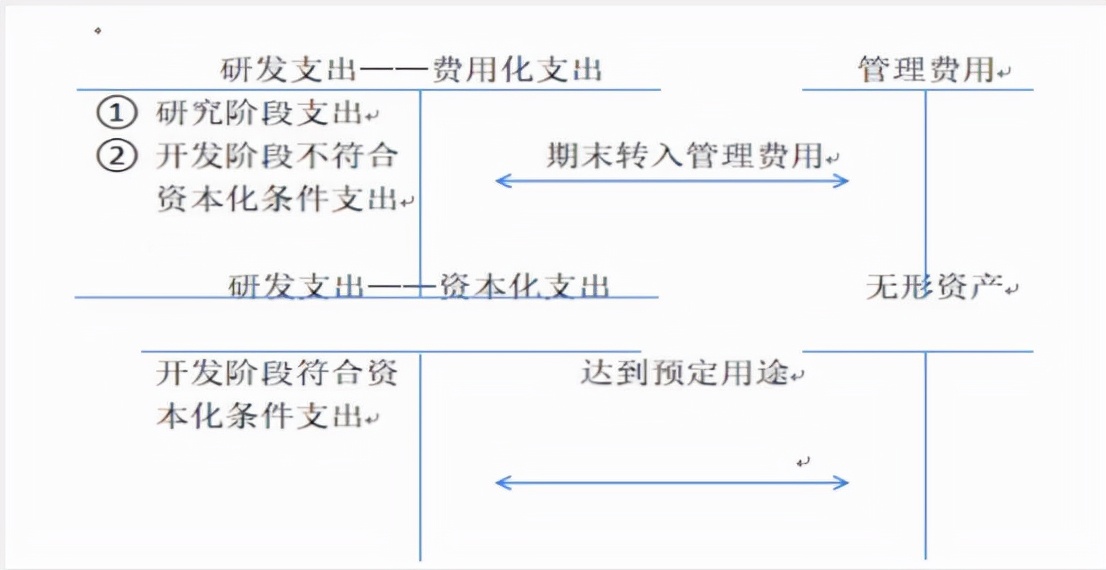

无形资产摊销处理

企业若购入无形资产,必须按月分摊其成本。这种分摊一般会体现在当期的损益中。比如,像自用软件这样的无形资产,其分摊的成本会被算作管理费用,以此来体现企业的日常运营支出。以财务软件为例,每个月的分摊费用就会计入管理费用,确保成本在各个会计期间内得到公平的分配。

若无形资产的经济效益来源于产品或其他资产,则其摊销费用应计入相关资产的成本计算之中。比如,若企业购置了用于特定生产流程的软件,该软件的摊销费用便需纳入产品生产成本,进而影响产品的成本核算和定价决策。

软件服务费处理

每年购买财务软件时,需缴纳服务费用。实操君建议将这笔费用一次性算入税前成本。这样做可以简化会计工作流程,并且符合费用确认的规定。从税务角度考虑,税前一次性扣除可以降低当期应纳税所得额,从而减轻企业的税负。

将服务费算作无形资产的成本,无形资产的价值便相应上升,这又会导致后续摊销金额的提高。这种做法可能会影响财务数据的准确性,并且增加税务计算的难度。因此,单独处理这些费用既简便又符合逻辑。

设备与系统入账方式

公司购置了生产所需的设备,这些设备里包括了自动控制装置。设备总价是13640元,其中控制系统费用占了6360元。如果设备和系统可以单独运作,它们可以分别记账。设备会被登记为固定资产,而系统则被视为无形资产。这种处理方法有利于更精确地体现每项资产的本质和价值。

若设备依赖程序实现自动化操作,此类机器和系统便应被视作固定资产,其价值通常超过两万元。在日常工作,它们相互配合,助力企业生产。通常,智能化生产线及其相关软件系统在财务处理上会采用这种做法。

固定资产折旧计算

固定资产自投入使用的次月起,便需开始进行折旧核算。当固定资产不再使用时,从其停止使用的次月起,便不再进行折旧核算。比如说,若企业设备从6月份开始使用,那么7月份就得开始计提折旧;若设备在10月份停止使用,那么从11月份起就不再需要计提折旧了。

企业需依据固定资产的特性和实际运用状况,恰当预测其预估残值。若会计与税法在计算时因一次性扣除或加速折旧导致结果不符,需采用“递延所得税”方法来处理。举例来说,若企业采用加速折旧,但会计与税法计算的折旧金额不一致,便需借助此法进行修正。

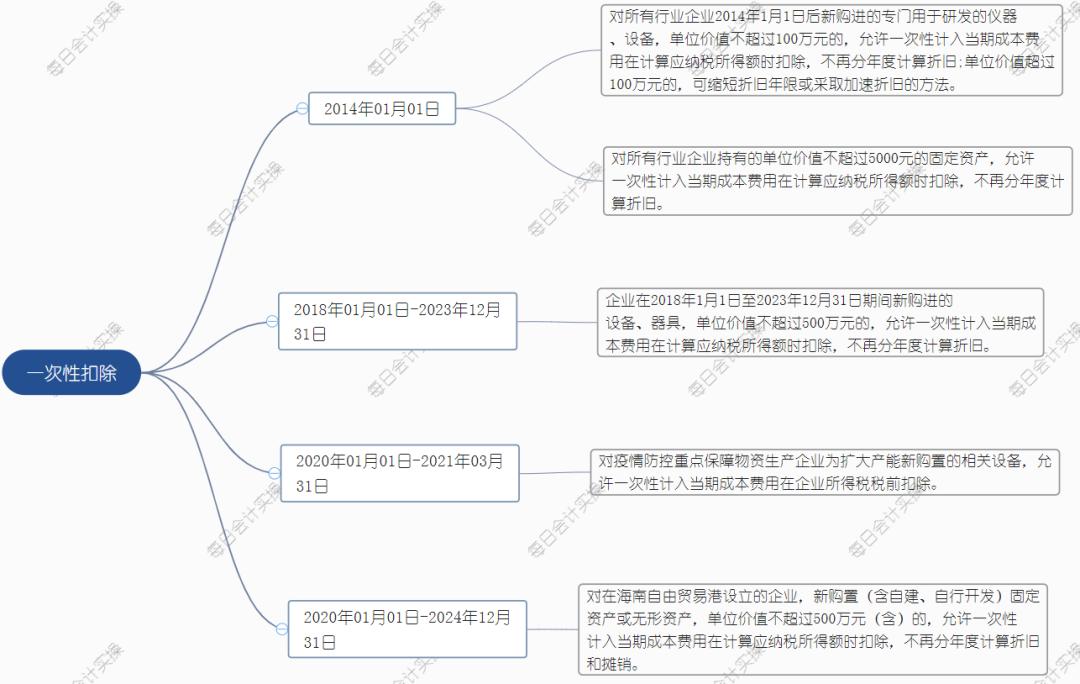

研发费用加计扣除

企业在填写10月季度税或9月企业所得税申报时,可以自主决定是否申请前三季研发支出的税收减免。并非所有研发成本都能获得此优惠。例如,人工费用和直接投入可以申请额外扣除,但其他相关费用总额不能超过研发总支出的一成。

根据规定,必须精确核算可加计扣除的比率。以2020年某公司投入1200万元用于研发为例,其账目所列研发支出亦为1200万元。在这种情况下,必须依照政策精确计算应加计扣除的数额,确保企业能够据此合理减轻税负。

工作中,大家普遍关心哪些做法可能导致账目出现异常。欢迎大家在评论区留言,分享你们的观点。同时,别忘了给这篇文章点个赞,并转发给更多的人看看。